Quand l’argent en famille se planifie : l’investissement locatif familial

Aujourd’hui nous allons parler d’Antoine qui a décidé d’acheter un appartement pour le louer.

Trouver un pro sur Allaw

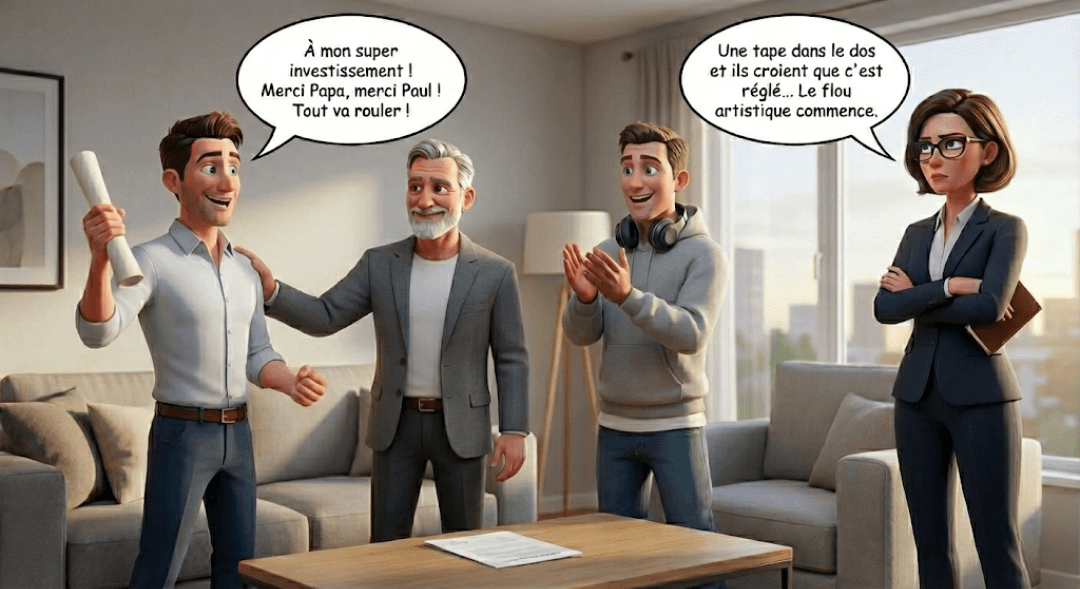

Il reçoit de l’aide financière de Gérard, son père et de Paul son frère qui a eu une saison DJ à Ibiza très réussie.

Antoine est ravi et pense que “tout ira bien”.

Charlotte, elle, lève les yeux au ciel : “Les hommes de cette famille pensent qu’avec une simple tape dans le dos, les affaires sont simples et réglées.”

Un investissement qui semble sans accroc sur le papier devient vite un exercice complexe quand la famille met son grain de sel.

Le quotidien d’un investissement familial

Antoine signe le compromis de vente pour son appartement, mais ne clarifie pas la participation exacte de Gérard et de Paul.

Les charges, le remboursement du prêt et la gestion locative créent des tensions entre eux.

Charlotte et Inès la femme de Gérard, observent la scène comme des arbitres invisibles mais avec inquiétude.

Le moindre désaccord sur les loyers ou les travaux transforme l’investissement en débat permanent.

Même une opération “rentable” peut devenir une source de conflits si le cadre juridique est flou.

Pourquoi le notaire ou l’avocat est indispensable

1. Encadrer l’apport familial

Définir qui finance quoi et sous quelle forme : prêt, donation, participation au capital.

Prévenir les risques de donation déguisée ou de contestation future.

Sécuriser les relations entre investisseurs familiaux.

2. Organiser la gestion de l’investissement

Préciser les règles pour la perception des loyers et le paiement des charges.

Prévoir la répartition des décisions : location, travaux, vente.

Formaliser un accord écrit pour éviter les conflits.

3. Prévenir les conflits fiscaux

Identifier les obligations fiscales de chaque participant.

Clarifier les revenus locatifs et leur répartition.

Optimiser la fiscalité selon le statut juridique choisi (SCI, indivision, particulier).

Checklist pour une donation sereine

☐ Définir clairement la participation de chacun.

☐ Rédiger un accord écrit encadrant les droits et obligations.

☐ Choisir la structure juridique adaptée : SCI, indivision ou prêt familial.

☐ Organiser la gestion des revenus et des charges.

☐ Passer par un notaire ou un avocat pour sécuriser le montage.

Conclusion

Investir en famille peut être une excellente idée, mais mal encadré, cela devient vite un conflit latent.

Le notaire ou l’avocat sécurise le projet, clarifie les droits et obligations, et transforme une bonne idée en opération sereine et rentable.

Antoine peut désormais se concentrer sur ses loyers… sans que l’argent familial devienne un point d’accrochage dans ses projets.

N'attendez pas, prenez conseil sans plus attendre auprès de votre notaire et/ou avocat. Pas encore de notaire ni d’avocat ? notre moteur de recherche vous aide à trouver le bon interlocuteur près de chez vous.

Prenez rendez-vous en ligne avec un professionnel du droit sur Allaw

Trouver un professionnel du droit

Sophie Villard

Notaire & Legal innovation Lead